Avant de commencer : Je vous rappelle la soirée spéciale sur la guerre en Iran, CE SOIR à partir de 20H avec mon compère Guillaume Mayot :

Ma chère lectrice, mon cher lecteur,

Excusez-moi pour ce méchant titre alors que vous devez trouvez les prix à la pompe déjà fortds déraisonnables… Cela risque malheureusement d’empirer et ce ne sera pas la faute de pompistes fumeux.

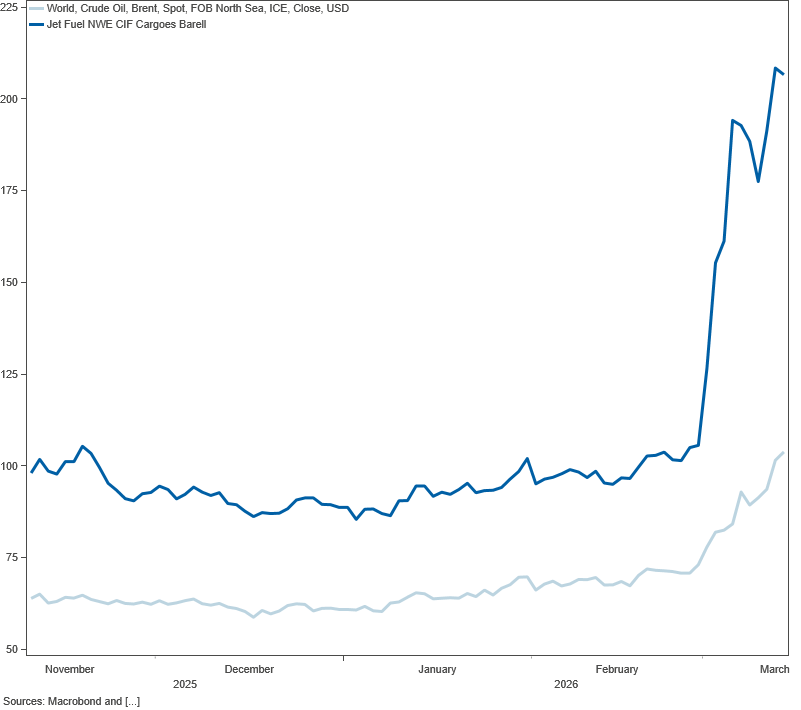

À l’heure où j’écris ces lignes, le baril de Brent s’échange autour de 102$.

Cela reste 30 % de plus que le lundi 2 mars qui a suivi le déclenchement de la guerre quand je vous ai immédiatement dit de vous positionner sur le pétrole.

C’est 48 % plus élevé que lors de mon alerte sur le pétrole la semaine précédant la guerre et même 78 % de plus que lors de ma recommandation de décembre dernier, il y a 3 mois (ici).

Le travail que je vous partage depuis le début du conflit N’est PAS opportuniste, il est le fruit d’un long travail d’analyse fondamentale sur l’énergie. C’est seulement cela qui m’a permis de dégainer DÈS LE MOIS DE FÉVRIER, le samedi 28, lendemain du début des hostilités.

Pourtant, le pétrole aujourd’hui est encore décoté de 50 % et même davantage.

Je suis sûr que certains d’entre vous ont grimacé à la première phrase de cette lettre…

Le pétrole NE s’échange PAS sous les 105 $. Des promesses de bout de papier oui… Mais des barils, des gros cylindres de 159 L remplis de ce liquide visqueux… NON.

En effet, les échanges de Brent sont à 96 % papier, sans livraison physique.

Pendant qu’il se négocie à 105 $, le carburant d’aviation (jet fuel) a explosé à plus de 200 $, soit une hausse de plus de 100 %.

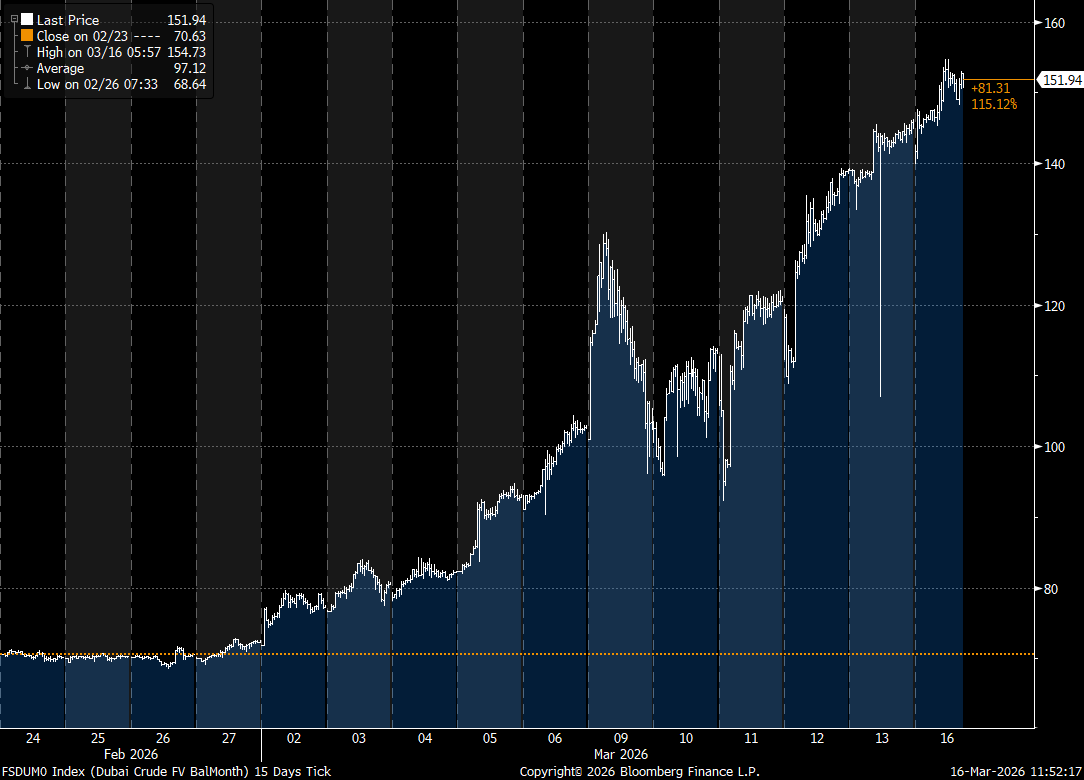

De même, les livraisons de pétrole physique de Dubaï Crude se sont envolées à plus de 150 $, là aussi en découplage total avec le Brent :

Normalement, cela NE devrait PAS arriver.

Les investisseurs et spéculateurs devraient ANTICIPER les cours physiques au lieu de se positionner contre… C’est du suicide.

Oui, mais voilà…

Si votre serviteur vous bassine avec le risque de 3e choc pétrolier depuis l’été dernier, ce N’était franchement PAS le consensus sur les marchés. Je le sais bien, je vous avais prévenu que l’analyse était à 3 ans mais qu’on ne savait jamais quand un choc pouvait se produire. Voilà voilà…

C’est la différence entre l’analyse fondamentale et le « sentiment ». Les marchés étaient baissiers parce qu’ils regardaient la surface et non les fondamentaux; parce qu’ils lisaient les rapports des analystes FINANCIERS des grandes banques et non des ingénieurs et spécialistes de l’or noir qui colle aux doigts.

Or Trump avait besoin d’un pétrole faible (cela aussi je vous l’avais écrit l’année dernière). Lorsque j’écris Trump, c’est tout le complexe financier derrière lui.

Cela a commencé immédiatement par son « drill, baby drill / Fore, bébé, fore » dès sa réélection. Après la hausse du début d’année, les positions baissières s’étaient massivement accumulées dans les bilans des banques américaines qui se pensaient plus futées… Juste avant la guerre, les banques américaines étaient baissières sur le pétrole :

- Goldman Sachs : Avant le conflit, GS projetait pour 2026 un Brent en moyenne autour de 66 $.

- J.P. Morgan : JPM publie fin février une note de Global Research avec un Brent à 60 $ en moyenne et sous les 60 à la fin de l’année.

- Morgan Stanley : Juste avant la guerre, Morgan répète que même en cas de pic géopolitique (sic !) le Brent reviendrait autour des 60 $ une fois la prime de risque dissipée.

Aïe !

Ce qui est beaucoup plus problématique est leur réaction après le déclenchement de la guerre :

- Goldman Sachs a fini par admettre du bout des lèvres un « prix 2026 supérieurs de 20% à ses estimations pré‑conflit », soit un cours moyen de l’ordre de 70–72 $ pour le Brent en 2026. Pire encore…

- JPM maintient son scénario de Brent moyen autour de 60 $ en 2026.

Autrement dit : la plupart des grandes banques US restent structurellement baissières sur 2026 (autour de 60–70 $), même après le choc géopolitique d’ampleur historique que nous traversons.

Est-ce qu’ils savent quelque chose que nous ne savons pas ?

Malheureusement, le scénario de montée aux extrêmes se poursuit : Les destructions continuent. Désormais, l’Iran comme les États-Unis ciblent directement les infrastructures pétrolières stratégiques.

- La plus grande raffinerie saoudienne, Ras Tanura, a été fermée suite à une attaque de drones.

- L’oléoduc Est–Ouest saoudien (Abqaiq → Yanbu), pièce maîtresse pour contourner partiellement le détroit d’Hormuz, a été ciblé par des frappes et menaces qui ont entraîné des interruptions de débit et des réductions préventives de flux, même si le pipeline n’a pas été annoncé comme détruit.

- Le Terminal de Fujairah, principal terminal pétrolier DE L’AUTRE CÔTÉ du détroit aux Émirats, a été ciblé par des drones. Plusieurs incendies sur des parcs de stockage ont perturbé les opérations du terminal, avec suspension temporaire de chargements de brut et produits.

- La raffinerie de Sitra, au Bahrein, a été touchée par un missile, entraînant une interruption de la production de jet fuel, diesel et autres produits raffinés.

- Le Terminal d’Al‑Basra, en Irak, qui gère environ 80 % des exportations de brut irakien, est attaqué lui aussi et son stockage est saturé. Cela a provoqué des réductions de chargement et des arrêts d’installations en amont.

- Deux unités majeures de traitement de gaz/LNG au Qatar ont été frappées, forçant la suspension de la production de GNL sur ces sites et l’arrêt temporaire d’exportations.

Côté iranien, nous parlons beaucoup du terminal de Kharg, hub principal des exportations de brut iranien. Les États‑Unis ont mené des frappes massives le 13–14 mars contre des cibles militaires (dépôts de mines, missiles) sur Kharg.

Washington affirme avoir évité les infrastructures pétrolières, mais l’attaque a entraîné une interruption temporaire des opérations et de la logistique.

Des tankers sont toutefois à nouveau observés en chargement deux jours plus tard. Des réserves nationales ont également été touchées la semaine dernière.

Je vous rappelle également que huit navires commerciaux (dont plusieurs tankers) ont été touchés ou endommagés entre le 28 février et le 2 mars dans Hormuz, le Golfe d’Oman et le Golfe Persique, entraînant un quasi‑arrêt des transits de tankers.

La reprise se fait au compte goutte et permet simplement aux prix physiques de ne pas exploser davantage.

Je vous annonçais DÉJÀ il y a dix jours que l’onde de choc de la fermeture d’Ormuz se propageait. Une hausse de prix massive est désormais inéluctable.

Oh, il existe bien un scénario dans lequel les prix redescendent à 60$ le baril, mais pas parce que la production aura repris à plein régime !

C’est désormais exclu avant de longs mois, il faudra ensuite reconstituer les stocks et le temps d’y arriver, le pic des pétroles de schiste américain nous aura frappé de plein fouet.

Non, si les prix redescendent à 60$, c’est parce qu’ils auront explosé tellement haut que l’économie mondiale se sera à son tour mise à l’arrêt.

C’est un scénario catastrophe et derrière un pirx similaire, il est à l’opposé de celui des banques américaines car il ne prévoit pas une reprise de l’offre mais un effondremen t catastrophique de la demande faute de pouvoir payer.

Mais alors pourquoi s’obstinent-elles à publier des prévisions aussi grossièrement, stupidement, fausses ?

Je n’exagère pas, ces analyses sont STUPIDEMENT FAUSSES.

Mais Goldman Sachs et JP Morgan ont de très bonnes raisons de publier ces analyses farfelues : Elles entraînent derrière elles toute une clique d’investisseurs institutionnels qui ont abandonné il y a bien longtemps l’aridité de l’analyse fondamentale pour le simple suivi des grosses baleines et du « sentiment » qu’elles contrôlent.

Ce fut longtemps de l’argent facile, l’addition arrive désormais… Ne vous en étonnez pas trop, nos zélotes zélites européennes ont fait le choix similaire de se mettre à la traîne des US sans condition il y a bien longtemps, merci Mitterrand, merci Sarkozy.

Ainsi :

- Les grandes banques américaines entraînent le troupeau derrière elles.

- Ajoutez à cela les annonces tonitruantes et aberrantes de Trump — que ses déclarations sur la capitulation inconditionnelle de l’Iran ont mal vieilli en moins de dix jours —…

- Ajoutez encore le bradage des réserves pétrolières…

Et vous avez tous les ingrédients pour une baisse factice et MOMENTANÉE des cours du pétrole.

La question se pose alors : Pourquoi vouloir faire pression à la baisse momentanément ?

Eh bien justement parce que les grandes banques étaient baissières !

Il faut d’abord déboucler les positions à la baisse, puis il faut charger le plus possible de positions haussières, discrètement, tant que les cours sont contenus, puis nous pourrons avoir l’explosion à la hausse qui sera d’autant plus douloureuse que les cours auront été maintenus artificiellement bas.

Plus que jamais, nous comprimons un ressort qui fera sortir le diable de l’inflation de sa boîte le jour prochain où il se détendra.

Plus que jamais, le pétrole est bas même à 102 $ et cela ne durera pas… Le retour de bâton, au contraire, sera d’autant plus violent.

Nous n’avons pas la chance d’être moins dépendants au pétrole et aux gaz du Golfe persique que l’Asie, nous avons le malheur d’être gouvernés par d’insatiables ordures qui ne se rendent même pas compte qu’elles creusent leur tombe en même temps que la nôtre.

Plus que jamais, je maintiens mon analyse de la montée aux extrêmes selon l’expression de Clausewitz. Elle est terrible, mais enfin quoi… Ne la voyez-vous toujours pas venir ?

Cela étant dit, au-dessus de 100 $, la position sur le pétrole me paraît trop chère payée par rapport au potentiel de gain. Il y a bien mieux à faire pour nous protéger, nous en parlons en DIRECT ce soir à partir de 20 h avec Guillaume Mayont. C’est gratuit et sur inscription EN CLIQUANT ICI.

À votre bonne fortune et à ce soir,

Guy de La Fortelle